Benzina, Gasolio, GPL, Metano, elettrico, ed ancora ibrido benzina elettrico, ibrido diesel elettrico, idrogeno questo il ventaglio a disposizione degli acquirenti

In realtà le possibilità di scegliere il tipo di alimentazione desiderata sono nel nostro Paese ancora fortemente condizionate dall’assenza o dalla carenza di infrastrutture (idrogeno nel primo caso, elettrico nel secondo), e quindi il mercato interno – dopo qualche iniziale momento di entusiasmo – sta per il momento emarginando orientamenti ecologicamente giusti ma non facilmente praticabili.

Ecco quindi che nel 2016 le vendite di auto 100% elettriche sono diminuite del 5,3% con volumi globali poco significativi (1.375 unità vendute con un’incidenza di 7,5 vetture elettriche ogni 10.000 vetture vendute). Listini ancora troppo alti e carenza di infrastrutture a parte (i punti di rifornimento sono ancora pochi e non uniformemente distribuiti) la tecnologia dell’elettromobilità perde il confronto con quella tradizionale nell’autonomia di marcia e nei tempi di rifornimento/ricarica. I tempi non sono quindi ancora maturi per una diffusione di massa delle auto elettriche. Il punto di svolta avverrà quando il gap fra il prezzo delle auto elettriche e quello delle auto a combustione interna sarà azzerato o perlomeno ridotto a livelli accettabili. Pur prevedendo una crescita della domanda di elettrico e ibrido nel prossimo decennio, l’impatto sul parco circolante sarà ancora marginale.

D’altra parte la tecnologia ha ulteriormente incrementato il rendimento dei propulsori tradizionali, limitandone ulteriormente consumi ed emissioni (salvo inchieste contrarie su questo o quel modello…) ed anche questo viene confermato dagli spostamenti all’interno di questa macro categoria che, prima di tutto vede le auto ad alimentazione alternativa diminuire del 12,1% (10,2% di quota di mercato).

Nel 2016 le immatricolazioni di auto diesel sono aumentate del 19% (57% di quota), quelle delle auto a benzina del 22% (33% di quota) e quelle delle ibride del 48% circa, con 38.580 unità e il 2,1% di quota (di queste 1.452 sono plug-in/extended range, +63% sul dato 2015).

Nel 2016 le auto «ecofriendly» – le cui immatricolazioni già nel 2015 avevano fatto registrare un calo del 3,5% – si sono ridotte di un altro 12,1% facendo scendere la loro incidenza sul totale di mercato al 10,2% riducendosi di 3,2 punti rispetto al 2015 e di 5,9 punti rispetto al 2014.

Le auto a gas sono vendute principalmente ai privati, mentre le elettriche registrate nel 2016 sono intestate per l’85% alle società e solo per il 15% alle persone fisiche.

La situazione delle emissioni di CO2

Secondo le elaborazioni preliminari di ANFIA, nel 2016, la media delle emissioni di CO2 di tutte le nuove auto vendute in Italia risulta di 112,8 g/km.

Secondo la tipologia di carburante, l’emissione media delle autovetture vendute risulta:

- Benzina 118,1 g/km

- Diesel 111,4 g/km (*)

- GPL 114,3 g/km

- CNG 96,1 g/km

- Ibride 88,0 g/km

A parte le elettriche che sono ZEV (Zero Emission Vehicles) quelle che producono minori quantità di CO2 sono quelle a metano e le ibride.

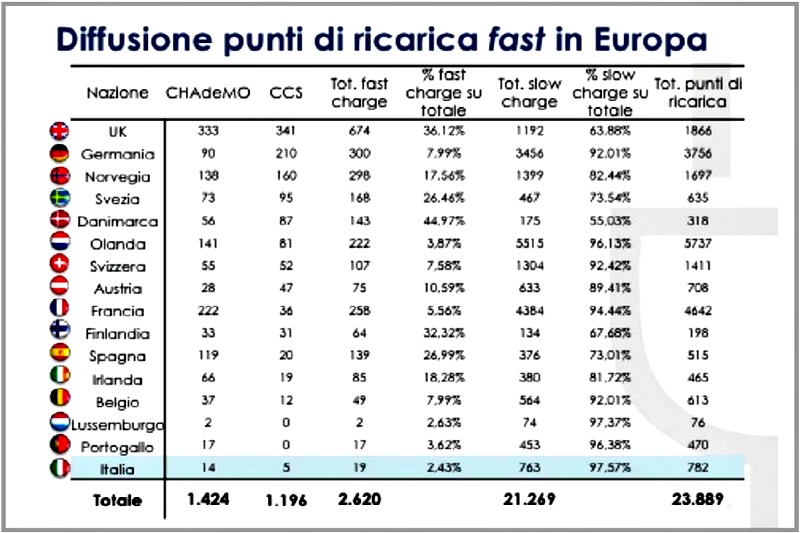

Per raggiungere il target 2021 fissato dalla UE di 95 g/km di CO2, come media delle emissioni delle nuove auto immatricolate, è evidente quanto sia importante puntare su una rete distributiva del metano e di ricarica per le elettriche efficiente e capillare.

In Italia e in Europa, le auto diesel sono più della metà delle nuove immatricolazioni, con livelli emissivi di CO2 inferiori ai modelli a benzina: occorre, quindi, avere un atteggiamento realistico nell’adottare misure che spingano la domanda verso motorizzazioni «green».

Per i Costruttori, il motore diesel di ultima generazione (clean diesel), è un fattore essenziale per raggiungere il target di 95 g/km al 2021.

Nel 2016 le auto immatricolate con emissioni fino a 95 g/km sono il 16,8% del mercato e quelle da 96 a 120 g/km il 59,5%. Complessivamente le auto nuove con emissioni da 0 a 120 g/km rappresentano il 76,3%. Quelle con più di 120 g/km perdono 5 punti e scendono al 23,7% del mercato.

(*) Come si può notare, le emissioni delle vetture diesel risultano inferiori a quelle delle auto a benzina; ciononostante diverse autorità locali continuano a discriminarle con provvedimenti restrittivi alla circolazione nonostante anche sul fronte «polveri sottili» si siano fatti notevolissimi passi avanti.

Le strategie normative anti-emissioni

ACEA a livello europeo e ANFIA a livello nazionale sostengono il principio di neutralità tecnologica per il raggiungimento dei prossimi obiettivi di riduzione delle emissioni. È indubbio, del resto, che i sistemi ibridi e ibridi plug-in conosceranno una considerevole crescita a livello mondiale nei prossimi anni, mentre riguardo all’elettrico è necessario un ulteriore avanzamento tecnologico in tema di batterie e infrastrutture.

Pertanto, per promuovere una maggiore diffusione sul mercato di propulsori alternativi e garantire ulteriori riduzioni delle emissioni di CO2, occorre che industria e istituzioni operino in sinergia.

I Governi europei dovranno da una parte sostenere la domanda di elettrico incrementando o addirittura creando le infrastrutture mancanti (distribuzione e ricarica) e dall’altra facendo leva sui consumatori dell’UE armonizzando, ad esempio, le misure di supporto alla domanda.

Nel 2013 l’UE aveva ridotto le proprie emissioni di gas serra del 19% rispetto ai livelli del 1990 mentre l’obiettivo al 2020 è la riduzione del 20%. Se si vogliono raggiungere gli obiettivi di decarbonizzazione stabiliti dal Consiglio europeo nell’ottobre 2014 (riduzione domestica delle emissioni di gas ad effetto serra del 40% entro il 2030 rispetto ai livelli del 1990) i Governi europei dovranno sostenere i produttori con impegni programmatici precisi affinché questi aumentino gli investimenti in veicoli a trazione alternativa.

La direttiva comunitaria 2014/94/UE «DAFI»

Ha per la prima volta delineato un quadro comune di misure per la realizzazione di infrastrutture per i combustibili alternativi – compresi i requisiti minimi per la costruzione dei punti di ricarica per veicoli elettrici e dei punti di rifornimento di gas naturale (GNL e GNC), GPL, biometano ed idrogeno – da attuarsi mediante quadri strategici nazionali con l’obiettivo di attenuare l’impatto ambientale nel settore dei trasporti negli Stati membri dell’Unione europea.

In Italia

Lo scorso 14 dicembre il Consiglio dei Ministri ha approvato il D.L. di attuazione della Direttiva 2014/94/UE del 22 ottobre 2014 «DAFI», sulla realizzazione di un’infrastruttura per i combustibili alternativi.

Il decreto, in attesa di pubblicazione sulla Gazzetta ufficiale:

- contempla l’approccio «technology neutral» utilizzato quale visione d’insieme strategica, in grado di valorizzare l’apporto di ciascun carburante per la realizzazione dei target ambientali, in ottica di road map tecnologica;

- contiene le misure per lo sviluppo del mercato della distribuzione dei carburanti alternativi;

- semplifica il quadro per il rilascio delle autorizzazioni sugli impianti di approvvigionamento, attualmente troppo complesso ed eterogeneo sul piano regionale;

- offrirà una certezza del quadro d’azione che consentirà da un lato, agli imprenditori ed operatori del settore, di sviluppare un’adeguata programmazione degli investimenti e, dall’altro, agli utenti-consumatori finali di poter disporre e fruire di una rete di approvvigionamento capace di raggiungere anche le aree geografiche in cui per vari motivi le strutture sono ancora carenti (ad es. Sardegna, Calabria e Sicilia) e che possa finalmente corrispondere agli standard già presenti nei principali Paesi europei, specie nelle aree urbane (inclusi i depositi di autobus TPL e mezzi di raccolta e compattamento rifiuti).

La misurazione delle emissioni inquinanti

Consapevole dei limiti e della vetustà di questo test, l’industria automotive ha contribuito attivamente allo sviluppo di un nuovo ciclo di prova, il Worldwide Harmonised Light Vehicles Test Procedure (WLTP), maggiormente coerente con le reali condizioni di gestione dei veicoli nella circolazione di ogni giorno e con i valori di emissione di anidride carbonica e di gas inquinanti che si riscontrano in tali condizioni d’uso.

Il WLTP dovrà subentrare all’attuale test per le nuove omologazioni a partire da settembre 2017 e per tutti i veicoli da settembre 2018.

In aggiunta al nuovo test di laboratorio, sarà introdotta una procedura complementare, denominata Real Driving Emissions (RDE) per misurare le emissioni di inquinanti anche sulla strada, nelle reali condizioni di guida (su strade urbane, extraurbane e autostrade; in montagna a diverse altitudini; con guida a bassa, media e alta velocità; con condizioni di carico maggiorato).

Con questa normativa, l’Europa sarà la prima regione al mondo ad adottare, nel calcolo delle emissioni dei veicoli, un approccio basato, anziché soltanto sul ciclo omologativo, anche sulle condizioni di guida reali (e, a quel punto, dovrebbero drasticamente diminuire le differenze sinora riscontrate nei test effettuati dalla stampa fra valori omologati e valori reali).

La Commissione europea dovrà completare nei prossimi mesi la legislazione relativa al test RDE (ultimo pacchetto dei quattro previsti), che entrerà in vigore contestualmente al WLTP (tranne per gli NOx per i quali entrerà in vigore un anno dopo).

Secondo le rilevazioni dell’European Environment Agency (EEA), il settore dei trasporti stradali contribuisce per un quinto alle emissioni complessive di gas serra e di inquinanti nell’Unione Europea.

Il rapporto «Air quality in Europe – 2016 report» dell’EEA evidenzia che la qualità dell’aria è considerevolmente migliorata nel corso degli anni tanto che nel periodo 2000-2014, nelle oltre 400 città monitorate, il livello medio annuo di PM10 è calato del 75%.

Analogamente, in media, le concentrazioni di PM2,5 sono diminuite, tra il 2006 e il 2014, in corrispondenza di tutti i tipi di stazioni (aree urbane, zone di traffico, siti di fondo urbano, ecc.). Inoltre, è diminuita, nel corso degli anni, l’esposizione a livelli di PM superiori alle raccomandazioni dell’OMS. La riduzione delle emissioni, in Europa, ha migliorato la qualità dell’aria, anche se in misura ancora non sufficiente per quanto riguarda l’impatto sulla salute dei cittadini e sull’ambiente.

[ Giovanni Notaro ]

Fonte: Studio ANFIA Focus dicembre 2016